En 2026, les entreprises devront passer à la facturation électronique : on fait le point sur les obligations et les principes.

1. Situation actuelle et planning de mise en place

Depuis 2020, les factures électroniques sont obligatoires pour tous les contrats passés avec des organismes publics via la plateforme Chorus Pro. En revanche, entre entreprises privées, aucune obligation n’existe à ce jour.

Cela va changer dès l’année prochaine, en 2026, avec deux étapes :

- Septembre 2026 : les grandes entreprises (effectif > 250 ou chiffre d’affaires > 50 millions d’euros), devront émettre et recevoir des factures électroniques.

Les entreprises plus petites devront uniquement pouvoir réceptionner les factures.

- Septembre 2027 : Toutes les entreprises, quelle que soit leur taille, devront être en mesure d’émettre et de recevoir leurs factures au format électronique.

Pour l’État, les objectifs de cette réforme sont :

- Réduction des charges administratives grâce à la suppression des factures papier.

- Sécurisation des relations commerciales et simplification des déclarations de TVA via un pré-remplissage.

- Renforcement de la lutte contre la fraude fiscale et meilleure gestion des politiques économiques.

2. Le vocabulaire de la dématérialisation

Pour mieux comprendre le fonctionnement et les enjeux de la dématérialisation de facture, il faut commencer par en maîtriser le vocabulaire.

La facture électronique

Une facture électronique est une facture émise, transmise et reçue sous une forme dématérialisée et qui comporte nécessairement un socle minimum de données sous forme structurée.

Différents formats sont disponibles :

- EDI (Échange de Données Informatisées) pour des flux entièrement automatisés.

- XML (UBL ou CII) pour des données structurées.

- Hybride : un fichier PDF lisible contenant des données XML.

Une facture PDF simple ou une facture papier scannée ne sont pas des factures électroniques.

Factur-X : Format de facture électronique créé conjointement par la France et l’Allemagne en 2017, il est appelé à devenir un standard.

Il s’agit d’un fichier PDF/A-3, autrement dit un format « mixte » ou « hybride » qui va combiner à la fois un PDF et un fichier structuré.

Il offre différents niveaux de détails, du profil minimal (en-têtes et pieds de facture) au profil étendu (données complexes comme des conditions de paiement spécifiques).

P.P.F. : Portail Public de Facturation

Plateforme de l’État qui va permettre de déposer et recevoir les factures électroniques. C’est une extension de Chorus Pro aux entreprises privées. C’est le PPF qui transmettra les données aux services fiscaux.

Le PPF dispose d’un annuaire de toutes les entreprises. Lors de leur inscription, les entreprises devront déclarer la PDP qu’elles auront choisies.

P.D.P. : Plateforme de Dématérialisation Partenaire

Plateforme privée, agrée par l’État pour 3 ans, la PDP permettra de déposer/recevoir les factures des entreprises. Elle transmettra les données fiscales au PPF. La PDP acceptera tous les formats (EDI, XML et Hybride).

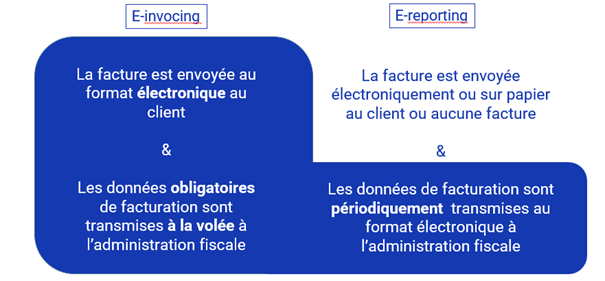

E-invocing : schéma de dématérialisation des factures qui concerne l’ensemble des opérations d’achats et de ventes de biens et/ou de prestations de services réalisées entre des entreprises établies (donc BtoB).

E-reporting : Fonctionnement de la dématérialisation de factures pour l’ensemble des opérations d’achats et de ventes de biens et/ou de prestations de services réalisées entre des entreprises et des non assujettis (donc BtoC ou BtoB hors territoire).

Schématiquement, ces deux dernières notions s’articulent comme ci-dessous :

3. Fonctionnement en BtoB et BtoC

En BtoB,

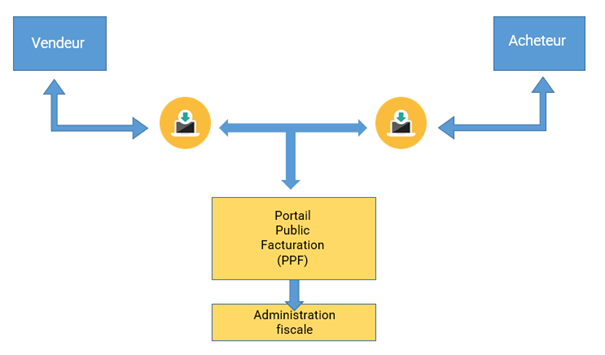

- l’entreprise va déposer sa facture sur la PDP auprès de laquelle elle a un compte (directement ou via un tiers, comptable notamment).

- Les données de la facture sont alors échangées entre les PDP (fournisseur/clients), avec une transmission directe des données à l’administration fiscale.

En plus du dépôt de la facture, l’entreprise devra aussi gérer le statut de sa facture. Elle devra à minima utiliser les 4 situations suivantes, en fonction de ses besoins : « Déposée » – « Rejetée » – « Refusée »- « Encaissée ».

En BtoC, la dématérialisation repose sur l’e-reporting, même en l’absence de factures électroniques.

Les entreprises transmettent périodiquement leurs données à l’administration. La périodicité est déterminée par le régime fiscal auquel ils sont soumis.

Régime normal mensuel de TVA : au moins trois transmissions par mois

Régime normal trimestriel ou régime simplifié de TVA : une transmission par mois

Entreprises bénéficiant de la franchise en base : une transmission tous les deux mois

Ce reporting sera réalisé via le PPF automatiquement ou manuellement via le PPF.

–

Crédits photos

Image d’en-tête : Photo de SumUp sur Unsplash

Schémas : Laurent Meunier, ENE